США и iOS, а не Китай и Android

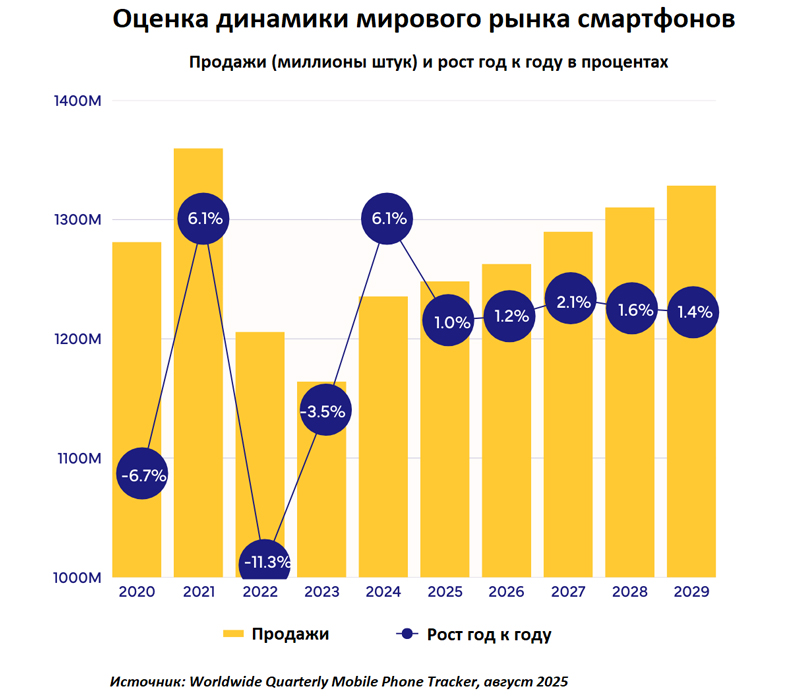

В феврале, воодушевленные ростом рынка на 6,4% аналитики IDC предсказали увеличение продаж в 2025 году на 2,3%, причем драйвером роста было названо увеличение популярности Android в Китае и США, двух крупнейших рынках, которые должны были вырасти на 5,6% и 3,3% соответственно. Среднегодовой рост до 2029 года включительно — 1,6%. Причины замедления — насыщение рынка, удлинение циклов замены устройств, увеличение популярности подержанных устройств. Торговые войны еще не упоминались, предполагалось, что новые 10% пошлины, введенные на товары из Китая, существенного влияния не окажут.

В конце мая прогнозируемый рост упал до 0,6%. Драйвером остался Android, рынки Китая и США и по-прежнему росли опережающими темпами (3% и 1,9% соответственно). В следующие годы положение, как ожидалось, немного выправится, но до 2029 года включительно среднегодовой рост составит 1,4%. К трем вышеупомянутым негативным факторам добавились торговые войны.

Что касается краткосрочной перспективы, то рынок Китая должна была поддержать господдержка (субсидии на покупку устройств дешевле 6 000 юаней), а рынок США — продажа большинства смартфонов через операторов через механизм trade-in (подразумевающий выкуп старых устройств при покупке нового).

И вот августовский прогноз: увеличение на 1%, отличается не столько количественно, сколько качественно, так главным драйвером назван «ускоренный рост iOS на 3,9%».

Китайский рынок упадет на 1% вследствие свертывания программы государственного субсидирования на фоне экономических проблем Поднебесной. И, напротив, американский (главный рынок для Apple) — вырастет на 3,6%, поскольку смартфоны предусмотрительно выведены из-под действия тарифов. Также, по текущему прогнозу IDC, в 2025 году вырастут продажи в регионах «Ближний Восток и Африка» (на 6,5%) и «Азиатско-Тихоокеанский регион без Китая» — на 0,8%.

Среднегодовой рост до 2029 года останется практически на прежнем уровне — 1,5%.

Новый прогноз годового роста полностью совпал с динамикой второго квартала — за этот период продажи смартфонов выросли тоже на 1%.

Проблемы Старого Света

Картина мира будет неполной без Европы, достаточно крупного региона, по количеству проданных смартфонов приблизительно равному США. IDC в открытых документах обходит его вниманием, но есть данные у компании Canalys, использовать их для качественного сравнения можно, так как основные цифры (абсолютные и относительные) у этих аналитических компаний более-менее совпадают.

Рост на 5% по итогам 2024 года после четырех лет падения настраивал на позитивный лад, однако дальше случилось уменьшение продаж на 2% в первом квартале 2025 года и на 9% — во втором.

В первом квартале, как отметили в Canalys, спад был вызван «слабым спросом на устройства начального уровня», а Samsung и Apple, напротив, продажи нарастили. В результате, если сравнивать с первым кварталом 2021 года, доля устройств дешевле 200 евро упала в общем объеме продаж (в штуках) с 47% до 27%, доля смартфонов с ценой в диапазоне 200-400 евро — выросла с 17% до 24%, а вот доля «премиальных» моделей ценой от 800 евро — выросла с 16% до 32%.

Что касается второго квартала, то в полный рост дали себя знать новые требования Еврокомиссии, о которых мы писали чуть менее года назад. Согласно директивам этого органа, вендоры должны выпускать запчасти к смартфонам семь лет после окончания их выпуска, пять лет обновлять операционную систему и системы безопасности, сделать сами смартфоны и их аккумуляторы живучими и т. д. Уже тогда высказывалось опасение, что при таких требованиях работа на европейском рынке может остаться выгодной для небольшого числа вендоров, которые, к тому же, могут уменьшить количество моделей, поставляемых в Европу.

До дуополии Samsung (36% рынка) и Apple (24%) пока дело не дошло, но на первую пятерку, в которую вошли также Xiaomi (19%), Motorola (5%) и Honor (3%) уже приходится 87% продаж. В деньгах ситуация наверняка еще более явная, поскольку первая двойка продает большую часть дорогих устройств.

Смягчить, полагают в Canalys, падение могло бы накопление запаса «старых» устройств в канале, чтобы иметь право продавать их после 20 июня – дня вступления директив в силу. Однако канал воспротивился этой идее вендоров и запасы создавать не стал. Возможно ожидая еще каких-то действий от Еврокомиссии. Более того, европейские сотовые операторы, за несколько месяцев до этой даты потребовали, чтобы им поставляли устройства, уже отвечающие новым требованиям.

Так что «минус девять процентов» видятся закономерным итогом общих усилий.

Несмотря ни на что, во втором полугодии текущего года и в 2026-м аналитики ждут роста европейского рынка, в том числе «благодаря замене бюджетных моделей и росту предложений на базе искусственного интеллекта, которые начинают привлекать внимание потребителей». Впрочем, среднегодовой темп роста рынка до 2029 года включительно ожидается всего в 1,7%. Что выше общемирового предсказанного IDC.

А что у нас?

Российский рынок смартфонов в 2024 году упал, по разным оценкам, на 3-4%, примерно до 30 млн штук, но в деньгах вырос до 715-730 млрд рублей, поскольку в среднем устройства подорожали.

Это подорожание отчасти вызвано улучшением характеристик смартфонов — как свидетельствует статистика Ситилинка, модели, продававшиеся в 2024 году, имели существенно большую оперативную память и объем накопителя, чем продававшиеся в 2023-м.

В 2025 году, если суммировать предсказания отечественных аналитиков, рынок в штучном выражении останется приблизительно на уровне 2024 года или незначительно уменьшится. В денежном выражении рынок за счет роста цен останется прежним или даже немного увеличится.

Российский рынок в целом схож с мировым, в нашей стране представлен широкий спектр устройств — от последних моделей всемирно популярных в лидеров до набирающих популярность вендоров, таких как Tecno и Infinix, и вернувшейся на наш рынок Meizu.

Новости