Тридцать лет спустя

В ноябрьской версии IDC Black Book — ежемесячном отчете о состоянии мирового ИТ-рынка — в очередной, седьмой раз подряд, был повышен прогноз расходов на ИТ в 2025 году — до рекордных 14%. В результате затраты на ИТ достигнут 4,25 трлн долларов, а общие траты на ИКТ (на собственно информационные технологии, на телекоммуникационные и сопутствующие бизнес-сервисы) превысят 7 триллионов.

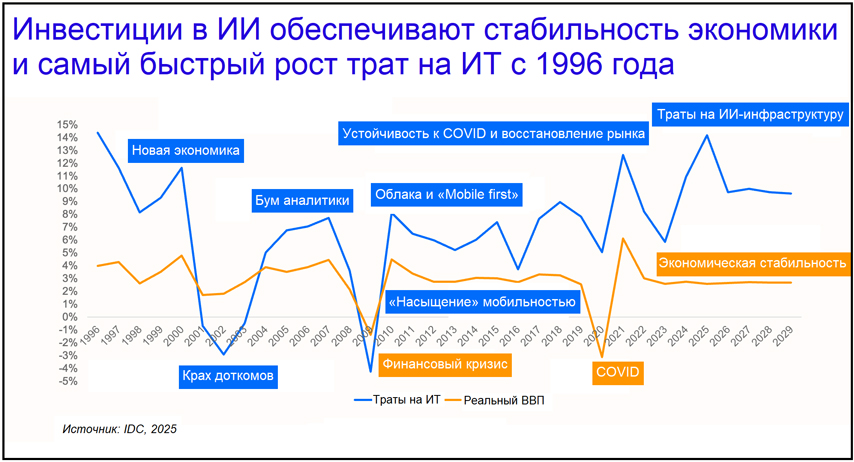

По версии IDC такой рост — самый высокий с 1996 года, когда главными движущими силами были выход Windows 95 с сопутствующей заменой ПК и ростом спроса на них, а также начало первой интернет-революции. Главный драйвер 2025 года — искусственный интеллект и расходы на инфраструктуру для него.

Аналитики Gartner в последнем, октябрьском, прогнозе предсказывали рост всего на 10%, до 5,5 трлн долларов. К сожалению, сравнивать прогнозы напрямую не представляется возможным — IDC, в отличие от коллег, не выкладывают в открытый доступ полный расклад по категориям, дают только отдельные цифры. Но кое-что сопоставить можно.

Траты «на ИТ» — 4,25 трлн у IDC и 4,24 трлн у Gartner (общие траты минус траты на коммуникационные сервисы) равны с точностью до округления. Динамика трат на ПО, 11% у Gartner и 14% у IDC, тоже более-менее совпадают. Траты на дата-центры, «почти полтриллиона долларов» у IDC и 489,5 трлн у Gartner, тоже более-менее схожи. Однако у последней эта величина появилась в результате роста затрат на 49% (которые казались заоблачными), по версии IDC расходы на дата-центры выросли на внушительные 86%!

В дальнейшем, как видно из графика IDC, траты на ИИ призваны обеспечить устойчивость мировой экономике. Довольно смелая гипотеза. Если посмотреть на график, то видно, что обычно, когда экономика падает, то на ИТ это отражается «с повышающим коэффициентом» — в 1998, 2001-2022, 2013, 2016 годах. И, особенно, в 2008-м. Правда, на рост экономики ИТ-расходы реагируют аналогично. При этом на «собственные» падения ИТ-расходов, например, с тем, что корпоративная мобильность не оправдала всех возложенных ожиданий, мировая экономика практически не среагировала.

В период пандемии COVID-19 падение ИТ-расходов демпфировалось необходимостью перевести сотрудников на удаленный режим работы. А в последние пару лет траты на информационные технологии «отвязались» от реального состояния экономики и в ситуации ее небольшого роста бьют все рекорды.

«Большая часть инвестиций в ИИ в этом году приходится на инфраструктуру поставщиков услуг», — признают в IDC. И отмечают, что доходы, которые провайдеры получают от предприятий за «основные ИТ-продукты и услуги» лишь «частично» окупают эти траты. Тем не менее аналитики делают вывод, что «инвестиции в ИИ поддерживают экономический рост и стабильность.... В результате мы сейчас наблюдаем благоприятный цикл макроэкономического роста, обусловленного развитием технологий».>

Есть, впрочем, и другие драйверы. Так в первом квартале расходы на ИТ выросли на 16% (самый быстрый рост за последние 29 лет) «отчасти за счет поставок ПК в преддверии ожидаемых тарифов во втором квартале». Но постоянно расти на ожидании плохих новостей нельзя, а, кроме того, купленные «впрок» ПК в первом квартале — это ПК, которые не купили во втором и последующих, годового роста они не дают, только перераспределение трат по кварталам.

На ближайшее будущее повода для беспокойства в IDC не видят: большинство опрошенных планируют увеличивать ИТ-бюджеты, «несмотря на сохраняющуюся обеспокоенность по поводу общей экономической ситуации». Прогнозируемый рост составит 10% (что выше показателей в последние два десятка лет) и будет «распределен» по трем категориям заказчиков гораздо более равномерно, чем 2024-2025 годах. Проблем с ростом аналитики не ждут «даже в случае умеренной рецессии». Правда, возможны проблемы с ростом цен на оперативную память и ее нехватка, что может повысить цены на ПК и смартфоны.

Но у смартфонов на пару ближайших лет есть новый драйвер — складные устройства.

В ожидании складного «Яблока»

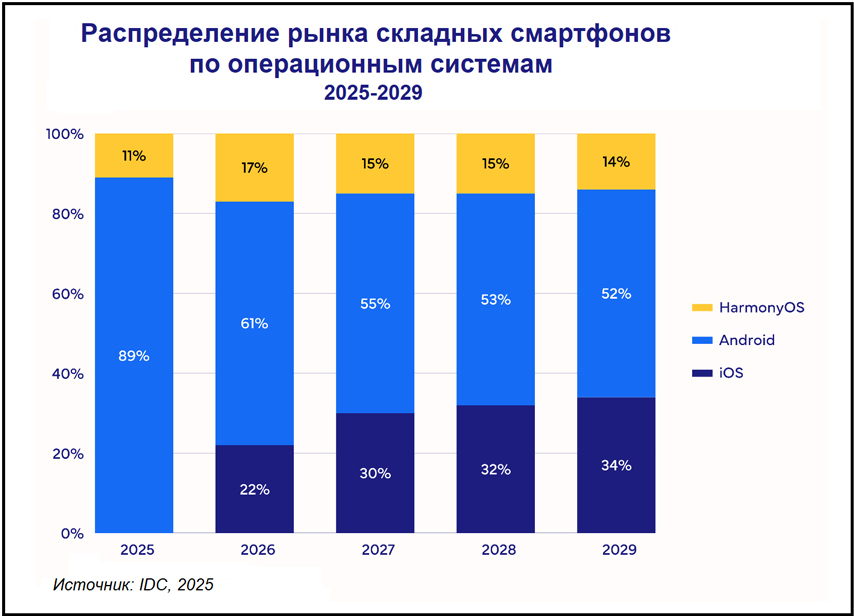

Как считают в IDC, в этом году продажи складных устройств вырастут на 10%, до 20,6 млн штук. А в следующем, благодаря Galaxy Z Trifold и складному первенцу от Apple (в конце года), еще почти на 30%. В их тени останется Huawei, а ведь поставки «раскладушек» китайской компании на HarmonyOS в 2026 году удвоятся.

Apple, как все предсказывают, взорвет нишу складных устройств, за год она завоюет 22% мирового рынка в штуках и 34% — в деньгах (предполагаемая средняя стоимость устройства — 2400 долларов). А в 2029 году и в штуках ей будет принадлежать более трети рынка. Huawei у тому времени застабилизируется на 14%, а 52% будут делить множество Android-производителей во главе с Samsung, конечно.

По прогнозам, в ближайшие годы складные смартфоны будут расти в среднем на 17%, тогда как рынок в целом — на 1%. Правда, после 2026 года темпы роста продаж «раскладушек» будут резко падать, но у моноблоков дела будут идти еще печальней.

А что у нас

Если смотреть по первому полугодию, то, исходя из подсчетов НИУ ВШЭ, все идет более-менее нормально. Объем реализации товаров, работ, услуг сектора ИКТ (не путать с российским ИТ-рынком, сущности родственные, но не тождественные) в первом полугодии вырос по сравнению с аналогичным периодом прошлого года на 12,9% (экономика в целом на 3,2%). Поквартальный рост был равномерным, 12 –13% в каждом.

Продажи ПО (в ценах поставщика) прибавили 33% по сравнению с первым полугодием 2024-го, производство компьютеров и периферийного оборудования — 25,6%, большинство видов услуг тоже выросли. Удивительным может показаться падение выручки по ОКВЭД 63.11 («Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»), это основной код у многих компаний, предоставляющих облачные сервисы.

Возможно, это хорошая новость: спрос на ИТ в России не перекошен в сторону ИИ-провайдеров. В портфеле Merlion есть все, что нужно российским заказчикам: и серверы, и ноутбуки, и периферия, и программное обеспечение. И конечно, есть и смартфоны, включая складные.

Новости