NAND и DRAM всегда не хватает на всех

По данным отчета IDC Worldwide Quarterly Server Tracker, мировой рынок серверов в первом квартале 2026 года снова рос ударными темпами: на 30,4% «год к году», до 122,6 млрд долларов. Это меньше, чем в 2025 году, когда были побиты все мыслимые рекорды по темпам (80% годовых!), но тому есть и объективная причина: «ограничение поставок комплектующих».

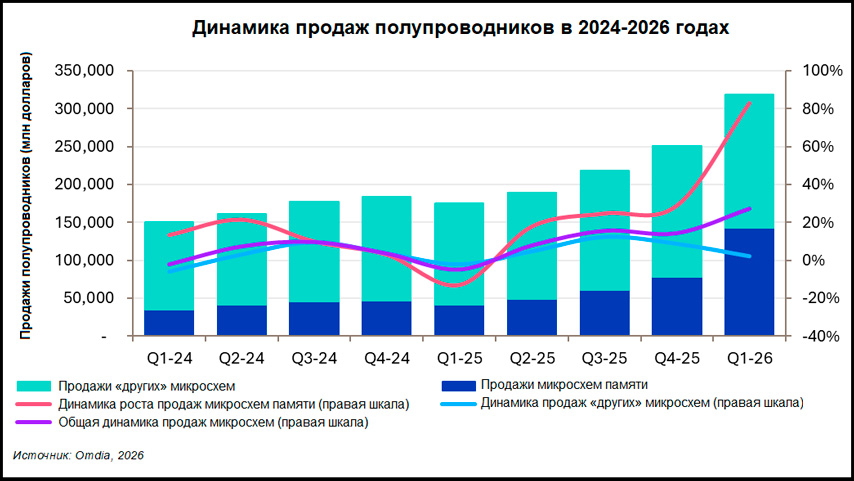

При этом в деньгах рынок комплектующих растет как на дрожжах: по данным Omdia выручка от продаж полупроводников в первом квартале 2026 года выросла на 27% по сравнению с четвертым кварталом 2025-го – до 319 млрд долларов. Если смотреть на динамику по сравнению с первым кварталом 2025-го, то общие продажи примерно выросли где-то вдвое, продажи памяти – втрое.

Но есть нюанс: рост обусловлен выручкой от продаж микросхем памяти (как DRAM, так и NAND), которая увеличилась более чем на 80%. «Другие» микросхемы выступили гораздо более скромно.

На память пришлось 40% выручки («долгосрочный средний показатель» – 20%). Этот рост, судя по всему, чисто «мемфляционный» (термин Gartner, кратко описывающий суть происходящего: рост ИТ-рынка за счет подорожания памяти). Аналитики на этом внимания не заостряют, но иногда проговариваются: «Выручка от продаж NAND в первом квартале 2026 года достигла почти 48 млрд долларов, увеличившись на 96% по сравнению с предыдущим кварталом благодаря росту цен на всем рынке. Средние цены продаж NAND выросли на 95%...».

Этот дефицит влияет на различные сегменты рынка очень по-разному. Провайдеры ИИ-решений за ценой не стоят, поэтому продажи серверов «для ИИ» («ускоренные серверы» в терминологии IDC, то есть серверы, в которых еще на фабрике поставили какой-либо ускоритель – GPU, специализированную FPGA- или ASIC-микросхему) растут опережающими темпами. Производители «простых» серверов такого себе позволить не могут, поэтому у них результаты гораздо более скромные. Процесс внутренней «каннибализации» продолжится и в следующем году, полагают в TrendForce. Если, конечно, на рынке ИИ, не случится страшного.

В условиях дефицита структура серверного рынка меняется

Продажи серверов архитектуры x86 упали на 2,9%, до 63,9 млрд долларов. «Не x86-серверов» выросли на 107,6% до 58,7 млрд, это почти 48% от общего. А ведь еще полтора года назад на x86 приходилось две трети рынка.

На серверы с графическими ускорителями пришлось 56,2% объема продаж (68,9 млрд долларов, рост 24,8%). Продажи серверов со специализированными FPGA и ASIC выросли на 122,1% до 17,7 млрд долларов. В сумме продажи ускоренных серверов это 86,6 млрд долларов, более 70% от общего.

Что касается сегмента «неускоренных устройств», то в IDC находят и для его описания позитивные термины: «Корпоративные клиенты сохраняют устойчивость к высоким ценам на компоненты…», и «компании не сокращают инвестиции в инфраструктуру; они просто не получают серверы с той скоростью, которая им необходима». Отличная формулировка, запомним.

Преодоление дефицита, как считают в IDC, произойдет «по мере ввода в эксплуатацию новых производственных мощностей», сроки аналитики, впрочем, благоразумно не указывают. С учетом того, что память и другие комплектующие скупают по любым ценам, производители памяти могут задаться знаменитым вопросом «А зачем?» и возразить на этот довод будет нечего.

Лидеры все те же

Первая пятерка производителей серверов не изменилась, но внутри нее произошли существенные изменения. Резко рванула вперед Dell, увеличившая за год продажи почти в 3,5 раза (и, соответственно, долю рынка на 10 процентных пунктов). Lenovo поменялась местами с IEIT Systems, последняя – единственная из топ-5 компаний – снизила продажи.

Лидеры серверного рынка в I квартале 2026 года (продажи в млн долларов)

| № | Компания | Продажи в I кв 2026 г. | Доля рынка в I кв 2026 г. | Продажи в I кв 2025 г. | Доля рынка в I кв 2025 г. | Годовой рост |

| 1 | Dell Technologies | 20 280,8 | 16,5% | 5 893,3 | 6,3% | 244,1% |

| 2 | Super Micro | 9 331,0 | 7,6% | 4 075,8 | 4,3% | 128,9% |

| 3 | Lenovo | 5 621,8 | 4,6% | 4 118,4 | 4,4% | 36,5% |

| 4 | IEIT Systems | 4 012,0 | 3,3% | 4 313,7 | 4,6% | -7,0% |

| 5 | HPE | 3 719,5 | 3,0% | 3 173,9 | 3,4% | 17,2% |

| ODM-производители | 61 537,9 | 50,2% | 60 278,9 | 64,1% | 2,1% | |

| Другие | 18 114,7 | 14,8% | 12 212,4 | 13,0% | 48,3% | |

| Всего | 122 617,8 | 100,0% | 94 066,4 | 100,0% | 30,4% |

Источник: IDC, 2026

Другие «пострадавшие» – ODM-производители, «поскольку брендированные OEM-поставщики заняли растущую долю в развертывании инфраструктуры искусственного интеллекта». Впрочем, ODM всё еще занимают больше половины рынка.

Второй двигатель прогресса

Справедливости ради надо сказать, что ажиотаж создают не только гиперскейлеры – владельцы крупнейших публичных облаков. Тренд на «деглобализацию», начавшийся еще во время эпидемии ковида, разворачивается и в ИТ-сфере. Государства еще в 2023-м стали вкладываться в суверенную облачную инфраструктуру, а в начале 2026-го аналитики Gartner провозгласили эпоху «суверенного ИИ»: «К 2027 году 35% стран будут привязаны к региональным платформам искусственного интеллекта». В IDC в своем серверном отчете эту тенденцию подтверждают: «Инициативы по созданию суверенного ИИ… теперь охватывают более 40 стран, создавая управляемый политикой уровень спроса, в значительной степени изолированный от коммерческих бюджетных циклов».

Крупнейшие региональные рынки в первом квартале 2026 года

| Регион | Объем продаж, млрд долл. | Рост «год к году» | Доля мирового рынка |

| США | 79,6 | 24,1% | 64,9% |

| КНР | 19,2 | 30,9% | 15,7% |

| Азиатско-тихоокеанский регион | 9,7 | 45,2% | 7,9% |

| Западная Европа | 7,6 | 80,6% | 6,2% |

| Остальной мир | 6,5 | 52,9% | 5,3% |

Источник: IDC, 2026

Регионы, вошедшие в «остальной мир», росли опережающими темпами: Канада на 190,9%, Ближний Восток и Африка – на 121,4%, Латинская Америка – на 64,1%), но их вклад в общую сумму не очень значителен. Единственное значимое исключение – Япония, в ней продажи упали на 16,1%, но «по сравнению с очень сильными показателями первого квартала 2025 года».

Последние события на Ближнем Востоке должны будут укрепить тягу стран к суверенным облакам, а перекрытие доступа из-за рубежа к последним североамериканским ИИ -моделям – подстегнуть процесс суверенизации искусственного интеллекта.

Российский рынок

Данных за первый квартал текущего года по российскому серверному рынку пока нет. За 2025 год есть оценки компании YADRO: 280 млрд рублей потрачено на серверы и СХД, из них 60 млрд – на серверы для ИИ. Немалая часть роста, как и в мире, обусловлена подорожанием памяти.

В 2024 году на серверы и СХД, по версии YADRO, потратили 155 млрд рублей, то есть рост рынка в деньгах составил 80% – вполне на мировом уровне. По версии «Ассоциации разработчиков и производителей электроники» траты на одни только серверы в 2024 году составили 1,78 млрд долларов. При среднем курсе доллара в 2024 году в районе 92 рублей это почти 164 млрд на одни серверы.

Причем в штуках, по версии АРПЭ, продажи в 2024 году упали на 15% и в ассоциации ожидали дальнейшей стагнации, указывая, что «в 2024 году многие заказчики стремились продлить жизненный цикл уже имеющегося оборудования, или вводили в эксплуатацию ранее приобретенные серверы, существенно сократив затраты на закупки нового оборудования, в том числе российского… рост возобновится, когда находящееся в эксплуатации оборудование потребует замены». Возможно, это время пришло раньше, чем ожидалось.

Если посмотреть «со стороны клиента», то, по данным ВШЭ, крупные и средние организации сократили закупки ИКТ-оборудования (в целом, не только серверов) на 14%, без учета «ИТ и связи» – на 6%.

Впрочем, в ряде отраслей (например, в ИТ и финансах) падение пришло на смену очень резкому росту трат, так что может все не так плохо на сегодняшний день.

А что у нас?

В портфеле Merlion есть широкий спектр решений как мировых лидеров рынка серверных решений, так и ведущих отечественных производителей ПО и «железа».

Оценить работу серверов в связке с российским программным обеспечением или с собственными разработками можно на демостендах технического центра Merlion. Всего в центре более 60 стендов, на которых представлены российские операционные системы, системы виртуализации, СУБД, средства обеспечения информационной безопасности и т. д.

Демонстрации и пилотные проекты помогут более рационально использовать имеющиеся серверные мощности, оценить возможности отечественного оборудования и ПО, способность российских продуктов работать в составе единого стека, степень соответствия конкретным задачам.

Новости