В процентах — справились, в долларах — недотянули

По данным IDC, в 2025 году серверный рынок вырос на 80,4%, до рекордных 444,1 миллиарда долларов. Предыдущий прогноз был 80% роста, но до 455 миллиардов не дотянул (похоже, в IDC негласно пересчитали результаты 2024-го, это частая история).

Четвертый квартал выдался вполне ударным: рост 52,4% по сравнению с аналогичным периодом 2024 года, до 125,3 миллиардов. На x86-серверы по-прежнему приходится большая часть продаж, 69,8 миллиардов, на «не x-86» — 55,5 миллиардов. Однако, поскольку темпы роста отличаются почти на порядок (16,9% и 146,4 соответственно), соотношение продаж совсем не то, что год назад, когда на x86 приходилось две трети.

Главный драйвер роста не меняется уже который год: «ускоренное инвестирование в инфраструктуру искусственного интеллекта, превозмогающее любые геополитические потрясения». Главные инвесторы в серверы — крупнейшие облачные компании (соотношение их трат между собой и «в целом» впечатляет). Гиперскейлеры бьются за лидерство на рынке ИИ-решений, не считаясь с затратами. Неудивительно, что продажи серверов со встроенным графическим процессором в четвертом квартале выросли на 59,1% год к году и на них теперь приходится более половины общей выручки от продаж серверов.

«Обычные» заказчики сохраняют осторожность в инвестициях, поскольку живут «на свои» и действуют с оглядкой на макроэкономическую ситуацию и геополитику.

В пятерке лидеров практически без перемен

Лидеры рынка по версии IDC не меняются. Из значительных перемен — откат HPE на пятое место, по итогам четвертого квартала американская компания даже умудрилась упасть на стремительно растущем рынке.

| Продажи серверов в 4 кв. 2024 и 2025 гг. (млн. долл) | ||||||

| № | Компания | Выручка в 4 кв. 2025 г. | Доля в 4 кв. 2025 г. | Выручка в 4 кв. 2024 г. | Доля в 3 кв. 2024 г. | Рост 2024/2025 |

| 1 | Dell Technologies | 12 562,51 | 10,0% | 5 540,42 | 6,7% | 126,7% |

| 2 | Super Micro | 11 695,91 | 9,3% | 5 005,07 | 6,1% | 133,7% |

| 3 | IEIT Systems | 5 185,68 | 4,1% | 3 878,11 | 4,7% | 33,7% |

| 4 | Lenovo | 5 070,69 | 4,0% | 3 783,65 | 4,6% | 34,0% |

| 5 | Hewlett-Packard Enterprise | 3 873,11 | 3,1% | 4 239,04 | 5,2% | -8,6% |

| ODM-производители | 66 623,20 | 53,2% | 41 511,46 | 50,5% | 60,5% | |

| Другие компании | 20 286,15 | 16,2% | 18 277,91 | 22,2% | 11,0% | |

| Всего | 125 297,26 | 100,0% | 82 235,67 | 100,0% | 52,4% | |

| Источник: IDC, 2026 | ||||||

В Omdia, правда подозревают, что на первом месте Foxconn, а на 5-м — Quanta Cloud Technologies, потеснившие из топ-5 Lenovo и HPE.

Региональные рынки

Тут ничего нового. США растут быстрее всех (72,4% по сравнению с четвертым кварталом 2024 года). Канада выросла на 70,7%. Регионы EMEA, APeJC (Азиатско-Тихоокеанский регион без Китая и Японии) и Латинская Америка — на 43,6%, 27,9% и 12,8% соответственно.

В КНР потратили на серверы на 17,7% больше, чем год назад. Но тут надо держать в уме, что траты в долларах в разных регионах означают разный рост реальной серверной мощности.

Затраты Японии снизились на 4,7%, страна «не сумела повторить значительные инвестиции годичной давности».

Прогнозов нет, и хорошо, что нет

Прогнозов на текущий (и, тем более, следующий) год аналитики не дают. Может это и к лучшему — они, например, долгое время выражали твердую уверенность, что ИИ «разгонит» рынок смартфонов, а в результате рост цен на комплектующие заставил его стагнировать в 2025-м, а в текущем году и вовсе ожидается резкое падение.

Все, что могут сказать аналитики на текущий момент, это констатировать, что цены на комплектующие (графические и обычные процессоры, оперативная память, накопители) «вызывает опасения по поводу будущего» и «спрос в краткосрочной перспективе продолжает опережать производственные мощности». В результате «количество единиц продукции сократится, а средние цены продаж вырастут».

При этом инвестировать десятки, а то и сотни миллиардов долларов в новые мощности готовы далеко не все производители. Поскольку к тому времени, как новые фабрики вступят в строй, возможно, спрос существенно упадет (про «пузырь ИИ» говорят уже открыто).

А что у нас

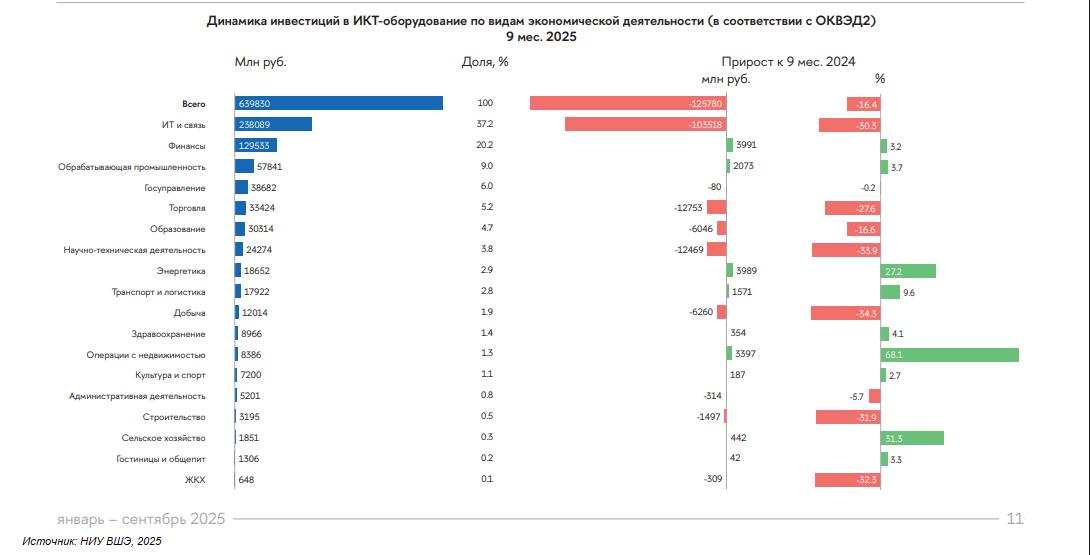

В России, если верить отчету НИУ ВШЭ за три квартала 2025 года, траты на оборудование упали почти на 126 миллиардов рублей (16,4% год к году). Большую часть, 91 миллиард, «недозакупили» облачные провайдеры.

Как объясняют в ВШЭ, «поставщики услуг облачной ИТ-инфраструктуры (IaaS), а также онлайн-сервисов в B2C и B2B завершили этап активного строительства ЦОД и развертывания вычислительных мощностей для перевода на них российских потребителей (в 2023–2024 гг. их инвестиции росли в 1,5–2 раза в год)».

Впрочем, динамика трат и в других отраслях «не очень».

В условиях роста цен все будут экономить на оборудовании, продлевать срок его службы. Так в Gartner полагают, что в 2026 году средний бизнес-ПК будет служить на 15% дольше обычного, а пользовательский — на 20%. С серверами (и другой техникой), можно предположить, та же картина.

Тем важнее предоставить клиенту, желающему развития своей ИТ-инфраструктуры, все необходимое. В портфеле Merlion представлен широкий спектр серверов, а также сопутствующее программное обеспечение: инфраструктурное ПО, операционные системы, средства информационной безопасности и т. д.

В демоцентре Merlion доступны серверы и СХД ведущих российских производителей.

Ассортимент устройств непрерывно пополняется. Так, в декабре российский производитель AMUR представил высокопроизводительные реестровые серверы TERRA. Три модели в различных конфигурациях доступны в Merlion под заказ (эксклюзивный дистрибьютор этого вендора).

Новости