Три источника – одна составная часть

Продажи внешних систем хранения данных в последние годы в мире росли очень медленно, несмотря на стремительно увеличивающиеся вложения в дата-центры и на рост стоимости комплектующих.

Но внезапно в первом квартале 2026 года ситуация резко изменилась. По данным отчета IDC Worldwide Quarterly Enterprise Storage Systems Tracker, мировой рынок внешних OEM-систем корпоративного хранения данных за этот период вырос на 22,7% «год к году», до 9,2 млрд долларов. Для сравнения, в 2025 году он составил 3,9%, на 2026-й в целом планировался на уровне 6,3%.

Продажи серверов по-прежнему росли быстрее, на 30%. Но соотношение темпов 20% к 30% это, все-таки не 3,9% и 80%.

В IDC указали три стимула для роста продаж СХД: необходимость обновления инфраструктуры, рост цен на комплектующие и рост спроса на системы хранения данных, связанный с развитием ИИ.

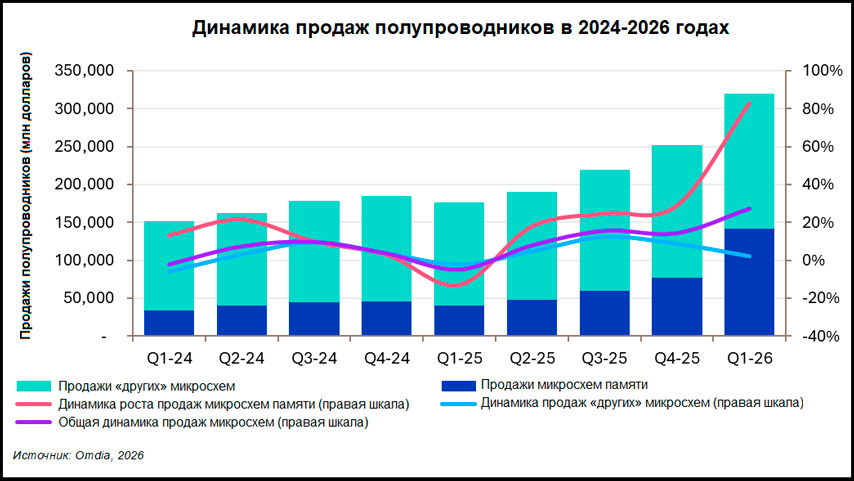

Относительную важность стимулов аналитики не раскрывают, но можно отметить, что два последних были весьма ощутимы и в прошлом году. Объемы продаж многих продуктовых групп, например, смартфонов и ПК, росли во многом благодаря подорожанию комплектующих, в первую очередь микросхем DRAM (оперативная память) и NAND (SSD). В результате их удельный вес в продажах чипов в целом достиг 40% при обычной доле в 20%.

А цены росли потому, что глобальные ИИ-провайдеры скупали все, до чего могли дотянуться. И конца-края этому процессу не видно: в 2026 году затраты на ИИ-инфраструктуры, по прогнозам Gartner, вырастут на 47%, до 1,4 трлн долларов, в 2027-м — еще на 32%, до 1,89 трлн. И это еще «стартовый» прогноз, в последние годы оценки темпов роста с каждым кварталом становились все выше.

Что касается «обновления», то, как выяснилось из дальнейших пояснений аналитиков, обновляться будут преимущественно системы хранения для ИИ. Так что у всех трех составных частей, по сути, один «источник» — безудержный рост расходов на искусственный интеллект.

Структура рынка меняется в пользу дорогих и быстрых решений

Подтверждением этому тезису может служить статистика продаж по ценовым и техническим сегментам.

Так, продажи систем высокого класса (стоимостью выше 250 000 долларов) выросли на 60,7%, до 2,4 млрд долларов. Именно эти СХД позиционируются IDC как системы хранения «для ИИ».

С более низкими ценовыми категориями ситуация иная. Продажи систем среднего класса (25 000-250 000 долларов) выросли на 17,3% до 5,9 млрд долларов, продажи систем начального уровня (менее 25 000 долларов) и вовсе упали на 6,1% до 0,9 млрд.

Аналогично, впервые доля выручки от массивов флеш-памяти превысила 50%. Она выросла на 32,7% до 4,9 млрд долларов, что составляет 52,6% от общей выручки. Именно эти массивы применяются в ИИ-решениях, они дороже гибридных и «дисковых».

Продажи менее скоростных гибридных массивов увеличились всего на 14% до 3,5 млрд долларов, а массивов на жестких дисках — на 10,2% до 0,9 млрд долларов.

То есть наблюдается «каннибализация»: не стоящие за ценой ИИ-провайдеры — более привлекательные клиенты, поэтому «решения для ИИ», как и в сегменте серверов, «съедают» долю СХД для других сценариев применения.

Как полагают в IDC, структурный сдвиг предложения в сторону флеш-массивов связан с тем, что «предприятия проектируют свою инфраструктуру данных для грядущей эры ИИ». Однако «предприятия» — понятие широкое, которое включает в себя и провайдеров ИИ, и потенциальных потребителей. Если верить Gartner, то пока в искусственный интеллект больше вкладываются разработчики и провайдеры услуг. Потенциальные клиенты «проявляют ограниченный интерес», ибо «руководители ИТ-отделов сталкиваются с трудностями в доказательстве ценности инвестиций в ИИ и демонстрации ощутимых результатов для бизнеса».

Но спроса со стороны провайдеров пока хватает для разгона рынка, по крайней мере — ценового. Что касается роста продаж в «натуральном» выражении, то тут, похоже, не все так радужно. «Выручка от продаж NAND в первом квартале 2026 года достигла почти 48 млрд долларов, увеличившись на 96% по сравнению с предыдущим кварталом благодаря росту цен на всем рынке. Средние цены продаж NAND выросли на 95% по сравнению с предыдущим кварталом…», — говорится в отчете Omdia. То есть рост по сравнению с четвертым кварталом 2025 года обусловлен исключительно ростом цен.

В таких условиях неизбежен дефицит комплектующих, дальнейший рост цен и сопутствующий рост рынка в деньгах. Производители от этого выигрывают, но размер «выигрыша» очень разный.

Dell упрочила лидерство

Как и на рынке серверов, главный бенефициар роста — Dell Technologies. Компания увеличила продажи более чем на 40%, ее доля перевалила за 30%. «Это отражает успех ее широкого портфеля продуктов и стратегии интеграции ИИ в системы хранения данных», — говорят в IDC.

Лидеры рынка СХД в I квартале 2026 года (продажи в млн долларов)

| № | Компания | Продажи в I кв 2026 г. | Доля рынка в I кв 2026 г. | Продажи в I кв 2025 г. | Доля рынка в I кв 2025 г. | Годовой рост | |

| 1 | Dell Technologies | 2 876,4 | 31,2% | 2 042,4 | 27,1% | 40,8% | |

| 2 | NetApp | 911,2 | 9,9% | 831,1 | 11,0% | 9,6% | |

| 3 | Everpure | 824,8 | 8,9% | 598,3 | 7,9% | 37,9% | |

| 4 | Huawei | 615,6 | 6,7% | 533,6 | 7,1% | 15,4% | |

| 5 | HPE | 496,1 | 5,4% | 482,0 | 6,4% | 2,9% | |

| Другие | 3 507,2 | 38,0% | 3 036,8 | 40,4% | 15,5% | ||

| Всего | 9 231,4 | 100,0% | 7 524,3 | 100,0% | 22,7% | ||

| Источник: IDC, 2026 | |||||||

Кроме Dell быстрее рынка росла Everpure (ранее — Pure Storage). Все остальные игроки рынка, три компании из топ-5 и обобщенные «Другие», свою долю рынка уменьшили.

По странам и континентам

Первенство США неудивительно, эта страна — безусловный лидер по вложениям в ИИ. Быстрый рост Центральной и Восточной Европы тоже был ожидаем, поскольку старт был с низкой точки. Также быстрее рынка росла Канада. Все остальные регионы (в том числе вошедшие в категорию «Другие» Латинская Америка и Ближний Восток и Африка) — медленнее. Япония свои результаты даже снизила, но, как и в случае серверов, объяснение — «сильный квартал 2025 года».

Крупнейшие региональные рынки в первом квартале 2026 года

| № | Страна/Регион | Объем продаж, млн долл. | Рост «год к году» | Доля мирового рынка |

| 1 | США | 3950,0 | 30,4% | 42,8% |

| 2 | Западная Европа | 1750,0 | 18,9% | 19,0% |

| 3 | КНР | 1420,0 | 20,7% | 15,4% |

| 4 | АТР* | 701,6 | 19,1% | 7,6% |

| 5 | Япония | 319,6 | -0,2% | 3,5% |

| 6 | Центральная и Восточная Европа | 231,0 | 41,7% | 2,5% |

| 7 | Канада | 218,2 | 25,4% | 2,4% |

| Остальной мир | 641,0 | 6,7% | 6,9% | |

| Всего | 9231,4 | 22,7% | 100,0% | |

| *Показатели Азиатско-Тихоокеанского региона указаны без Китая и Японии | ||||

| Источник: IDC, 2026; собственные расчеты | ||||

Быстрый рост рынка Западной Европы, полагают в IDC, связан с тем, что страны Старого Света озаботились программой создания суверенного искусственного интеллекта. Первоначально предполагалось, что «свой» ИИ понадобится в наибольшей степени «незападным» странам, но теперь, похоже, такой ИИ лучше иметь всем.

Российский рынок

Наша страна формально не учитывается в показателях какого-либо региона, но поскольку продукция лидеров рынка в России представлена, значит и её вклад есть в рекордных результатах квартала.

Данных за первый квартал текущего года по российскому серверному рынку пока нет. За 2025 год есть оценки компании YADRO: 280 млрд рублей потрачено на серверы и СХД.

Соотношение продаж серверов и СХД в I квартале 2026 года (шт.)

| Регион | Продажи серверов | Продажи СХД | Соотношение продаж |

| США | 79 600 | 3950 | 20,2 |

| КНР | 19 200 | 1420 | 13,5 |

| АТР | 9 700 | 702 | 13,8 |

| Западная Европа | 7 600 | 1750 | 4,3 |

| Всего | 122 618 | 9234 | 13,3 |

| Источник: IDC, 2026; собственные расчеты | |||

Вычленить долю СХД трудно, однако если брать данные о продажах серверов и СХД за квартал, то в США соотношение составляет около 20%, в Китае и АТР — 13,5% и 13,8%, в Западной Европе — 4%. А по миру в среднем — 13%.

На кого российский рынок больше похож: на американский, европейский или азиатский — интересный вопрос. В целом динамика вряд ли была хорошей. Инвестиции в оборудование в 2025 году, по данным ВШЭ, сократились, причем около 130 млрд падения из 176 млрд пришлось на облачных провайдеров. Они, по данным ВШЭ, в 2023-2024 годах как раз и являлись важными потребителями техники, наращивая закупки в 1,5— 2 раза ежегодно.

В остальных крупных сегментах, впрочем, дела тоже шли не очень хорошо. Можно возложить надежду на то, что закупки ПО росли в 2025 году как на дрожжах (почти на 25%), и значит понадобятся новые мощности для хранения результатов работы софта.

А что у нас?

В портфеле Merlion есть широкий спектр решений как мировых лидеров рынка серверных решений, так и ведущих отечественных производителей ПО и «железа».

Оценить работу серверов в связке с российским программным обеспечением или с собственными разработками можно на демостендах технического центра Merlion. Всего в центре более 60 стендов, на которых представлены российские операционные системы, системы виртуализации, СУБД, средства обеспечения информационной безопасности и т. д.

Демонстрации и пилотные проекты помогут более рационально использовать имеющиеся серверные мощности, оценить возможности отечественного оборудования и ПО, способность российских продуктов работать в составе единого стека, степень соответствия конкретным задачам.

Новости