Беды мирового рынка смартфонов те же, что и рынка ПК — макроэкономическая ситуация, второй год бродящий по миру призрак тарифных войн. И, конечно, искусственный интеллект, потребляющий всю доступную память, причем не только скоростную.

На эти 2% и живем

Прогнозы относительно динамики рынка смартфонов и его драйверов в прошедшем году менялись неоднократно и радикально. То движущей силой провозглашались Китай и Android, то — iOS и США. Также предполагалось, что рынок будет разгонять искусственный интеллект в смартфонах. Этот прогноз отчасти сбылся, но не так, как предполагалось (о чем ниже).

В результате, по общему «предварительному» мнению аналитиков рост рынка смартфонов оказался в районе 2%, всего было продано 1,25-1,26 миллиарда устройств. Полные (пусть и предварительные) цифры по году дает пока только IDC, расклад сил на мировой арене аналитикам компании представляется таким.

| Мировые продажи смартфонов в 2025 г. (миллионы штук) | ||||||

| Вендор | Продажи в 2025 г. | Доля в 2025 г. | Продажи в 2024 г. | Доля в 2024 г. | Рост 2024/2025 | |

| 1 | Apple | 247,8 | 19,7% | 233,1 | 18,9% | 6,3% |

| 2 | Samsung | 241,2 | 19,1% | 223,5 | 18,1% | 7,9% |

| 3 | Xiaomi | 165,3 | 13,1% | 168,4 | 13,6% | -1,9% |

| 4 | vivo | 103,9 | 8,2% | 101,2 | 8,2% | 2,7% |

| 5 | OPPO | 102,0 | 8,1% | 104,8 | 8,5% | -2,7% |

| Другие | 400,0 | 31,7% | 405,2 | 32,8% | -1,3% | |

| Всего | 1,2603 | 100,0% | 1,236,3 | 100,0% | 1,9% | |

| Источник: IDC, 2026 | ||||||

А вот по четвертому кварталу расхождения довольно существенны: IDC полагает, что рост составил 2,3%, Omdia – целых 4%, Counterpoint – всего 1% «из-за того, что в предыдущие кварталы были накоплены запасы». Состав первой пятерки у всех аналитиков, впрочем, все равно одинаков, есть расхождения в распределении долей, например, Omdia отдает Apple целых 25%, остальные — поменьше.

Успех «Яблока» связан с очень хорошими продажами iPhone 17, в том числе базовой модели, более мощной и при этом по старой цене, драйвер Samsung — рост популярности «раскладушек». «Третий нелишний» Xiaomi держится от них на почтительном расстоянии, но берет свое относительно невысокой ценой при сравнимых с лидерами характеристиках. Но, возможно, триумвират, хоть и условный, превратится в дуополию.

Слом шаблона

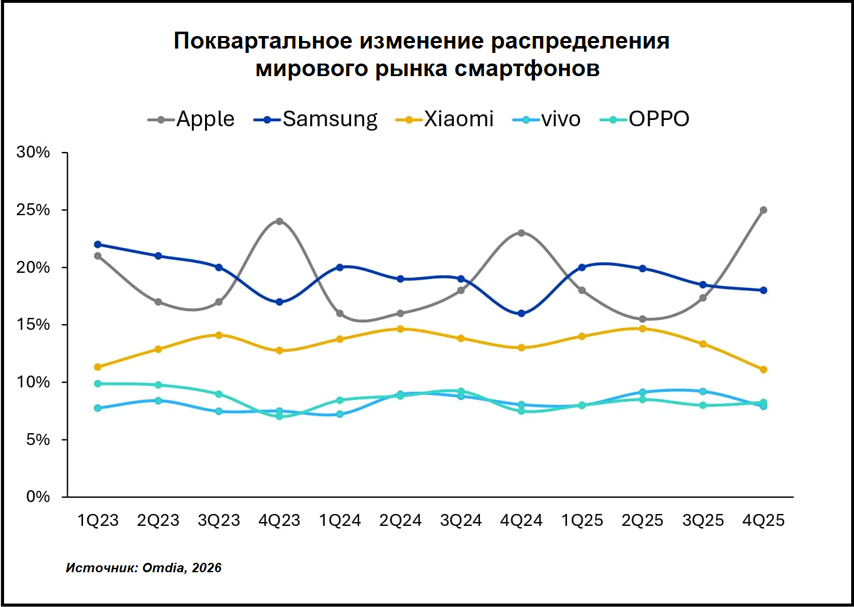

Как видно из графика Omdia, в последние годы продажи тройки лидеров (точнее — двух лидеров и преследователя) вели себя очень предсказуемо. У Apple лучший квартал — четвертый, когда все, кто хочет (и может) радуют себя и близких последним (или нет) iPhone. Далее первый квартал идет по инерции, а второй-третий — время упадка. Samsung берет реванш в первом квартале, после чего доля рынка монотонно падает. У Xiaomi нижняя точка — четвертый квартал, относительно которой потом продажи растут, до следующего четвертого квартала.

Однако в прошедшем году если Apple и Samsung следовали обычному графику, то у Xiaomi что-то пошло не так: ее доля в третьем квартале уменьшилась (в четвертом упала еще ниже, но это уже «по плану»).

Что же пошло «не так». И почему

Как раз в третьем квартале аналитики зафиксировали резкий рост цен на память и накопители. Который сказался на игроках рынка неравномерно: бюджетные смартфоны подорожали где-то на четверть, среднебюджетные — на 15%, дорогие — на 10%. В первом квартале 2026 года ожидается дальнейший рост стоимости памяти, на 10%-15%, а то и 20%.

О схожей проблеме в мире ПК мы уже писали. На рынке смартфонов ситуация осложняется тем, что, по данным Counterpoint, Nvidia сменила стратегию в области ОЗУ и решила использовать энергоэффективную память LP DDR (Low Power Double Data Rate) вместо дорогой с коррекцией ошибок.

Интересно, что большую часть года искусственный интеллект (как и в случае с ПК) представлялся аналитикам драйвером рынка смартфонов. В каком-то смысле он и явился драйвером — дорожающие устройства покупали, пока они не подорожали еще больше (так же, как в начале года закупали технику, торопясь успеть до тарифных войн). Но теперь этот резерв роста исчерпан и, если не произойдет чего-либо экстраординарного, траты на ИИ будут лишать смартфоны элементной базы.

В результате неравномерного роста стоимости смартфонов разница в цене между бюджетными устройствами и изначально более дорогими уменьшится. И, можно предположить, что рынок упадет в штуках, но вырастет (или упадет не так сильно) в деньгах по причине полупринудительного роста интереса к более дорогим устройствам. Возможно, падение продаж Xiaomi стало первой ласточкой нового дивного мира.

Насильственная премиализация

Первой на путь вымывания дешевой техники вступила Европа, предъявившая к смартфонам много новых требований. И если производители дорогих устройств еще имеют «запас прочности», чтобы вынести эти требования, то для производителей бюджетных смартфонов они крайне обременительны.

Результат не заставил себя ждать — падение рынка на 2% в первом квартале 2025 года, на 9% — во втором, когда правила вступили в силу. Причем уменьшение продаж недорогих устройств было зафиксировано уже в первом квартале — канал не желал брать их «про запас», возможно опасаясь новых законотворческих новелл. В результате на Samsung и Apple в Старом Свете во втором квартале пришлось в сумме 60% рынка, почти столько же, сколько на топ-5 вендоров в мировом масштабе.

«Рост цен на память может привести к уходу некоторых производителей с европейского рынка смартфонов», — прогнозирует Counterpoint, полагая, что производители устройств дешевле 250 долларов могут покинуть «райский сад», не выдержав роста требований к смартфонам и цен на комплектующие.

Теперь на путь Европейского сообщества вступит и остальной мир. Дешевые устройства будет невыгодно производить и бессмысленно (из-за сокращения разницы в цене) покупать.

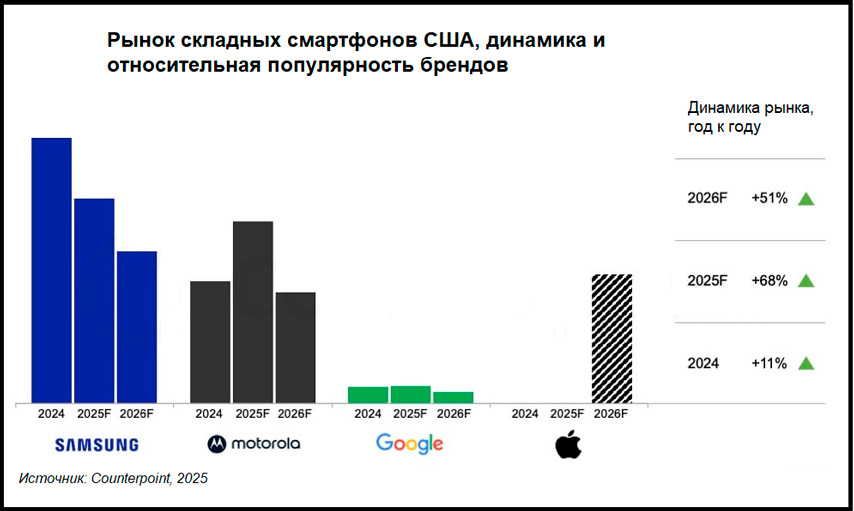

Стимул к росту, правда нишевому, могу дать раскладные устройства (также недешевые), как раз в текущем году должны появиться раскладушки от Apple.

Пока главная новинка в этой продуктовой нише — «трижды складной» Galaxy Z TriFold. В Counterpoint полчаса поизучали устройство, и вынесли вердикт: все замечательно, кроме цены (около 2500 долларов), так что пока это «скорее стратегический пилотный проект, чем продукт для массового рынка».

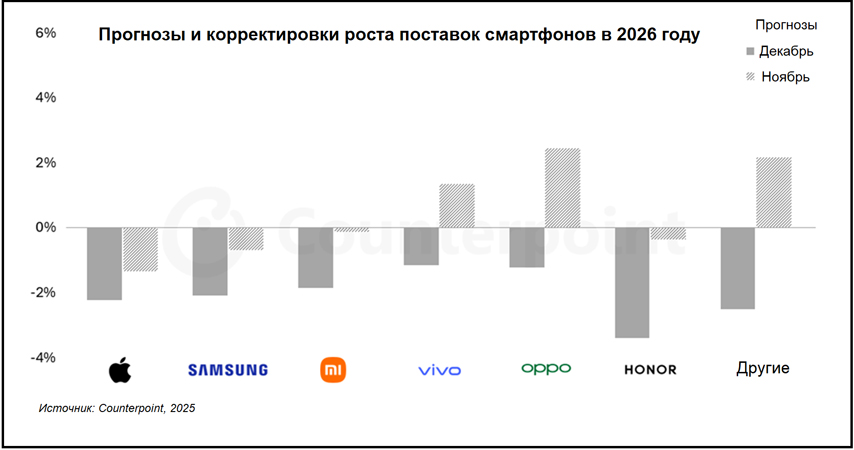

Разумеется, в количественном измерении премиальные бренды и раскладушки рынок не вытянут. А прогнозы довольно стремительно меняются к негативному сценарию. В декабре аналитики Counterpoint предрекали падение на 2,1%, в январе — уже на 3%.

На диаграмме — прогноз по вендорам, исходящий из падения рынка на 2,1%. По новому, «трехпроцентному» прогнозу, еще не имеющему графического воплощения, сильнее всего опять пострадают «китайцы». Ну а с ними все, кто не готов покупать смартфоны по новым ценам.

А что у нас

«Рынок смартфонов в 2025 г. сократился, по разным оценкам, на 19-25% в годовом выражении», — говорится в статье «Ведомостей», написанной на основе данных двух игроков рынка. — «За год в России было продано 24,2 млн устройств на общую сумму 588 млрд руб., в то время как за 2024 г. — 29,8 млн устройств на 720 млрд руб.».

Принимая во внимание эту информацию, стоит учитывать, что компании часто экстраполируют свои результаты на рынок в целом. И что, если исходить из абсолютных цифр, то падение в штуках составило 22%, а в деньгах — 23% (если эти цифры верны, то непонятно, что означает диапазон «19-25%»).

В наступившем году российскому рынку смартфонов будет нелегко, как и мировому. Но, можно надеяться, у нас по-прежнему будет представлен широкий спектр устройств — от последних моделей всемирно популярных лидеров до набирающих популярность вендоров, таких как Tecno и Infinix, и вернувшейся на наш рынок Meizu.

Новости